30세 만기? 저렴해 보여도 결정적 순간에 보장 끊깁니다

출산을 앞두고 많은 부모들이 태아보험 가입 시기와 조건을 고민합니다.

그중 가장 흔하게 선택되는 만기 옵션이 **“30세 만기”**입니다.

보험료가 저렴하고 부담이 적어 보이지만,

장기적으로 보면 가장 후회할 수 있는 선택이 될 수 있습니다.

이번 글에서는 태아보험을 30세 만기로 가입하면 안 되는 핵심 이유를 알려드립니다.

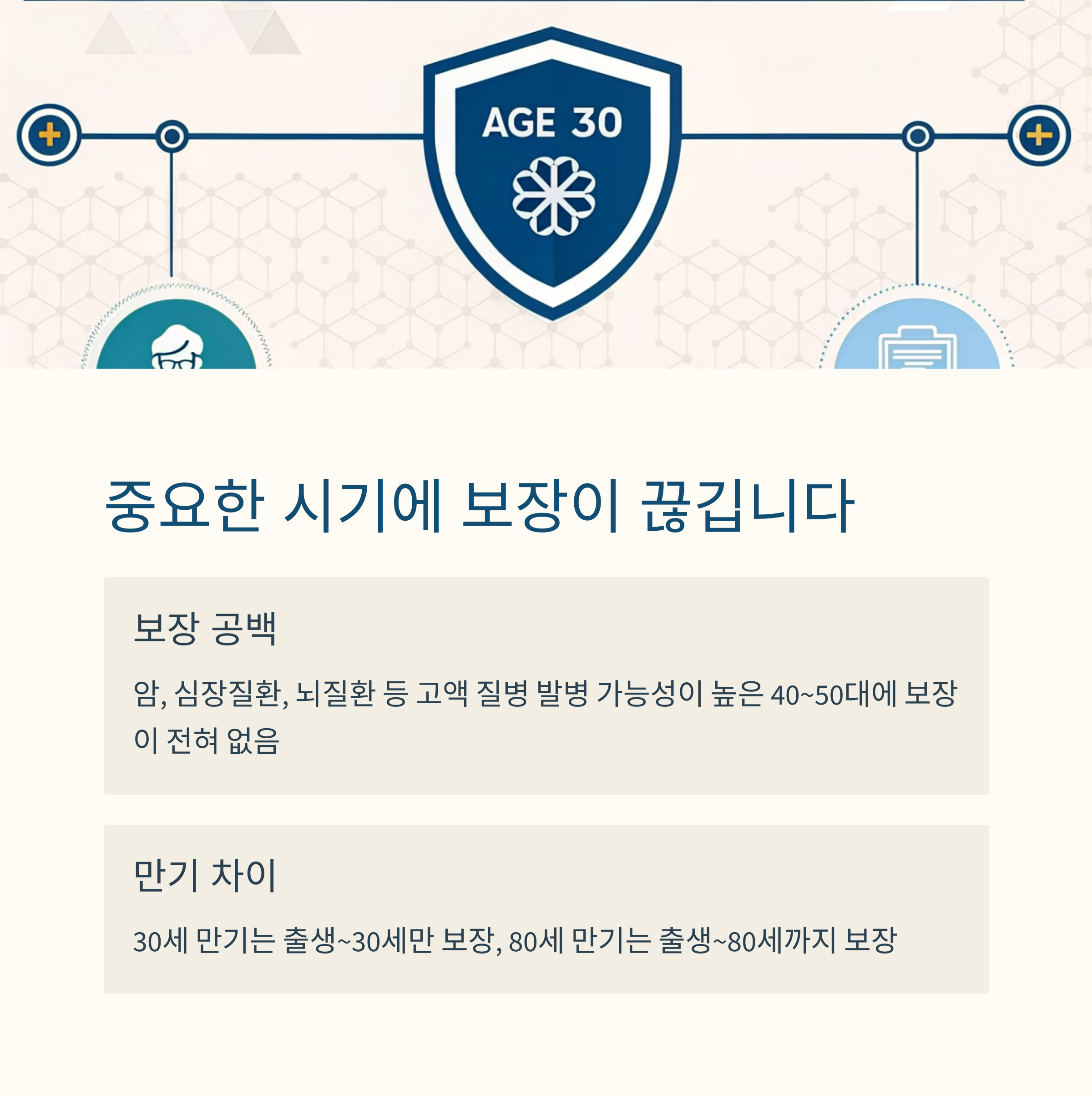

1. 가장 중요한 보장 시기에 끊긴다

태아보험은 출생 후 어린이보험으로 전환되어 성장기·청년기 보장을 이어가는 상품입니다.

하지만 30세 만기 상품은 갱신 없이 30세까지만 보장되고 끝나기 때문에

암, 심장질환, 뇌질환 등 고액 질병의 발병 가능성이 높은 40~50대 이후엔 보장이 전혀 없습니다.

| 보험료 | 저렴함 | 다소 비쌈 |

| 보장 기간 | 출생~30세 | 출생~80세 |

| 성인기 보장 여부 | 없음 | 있음 |

즉, 막상 병원비 많이 나올 시기에 보장이 없는 구조가 됩니다.

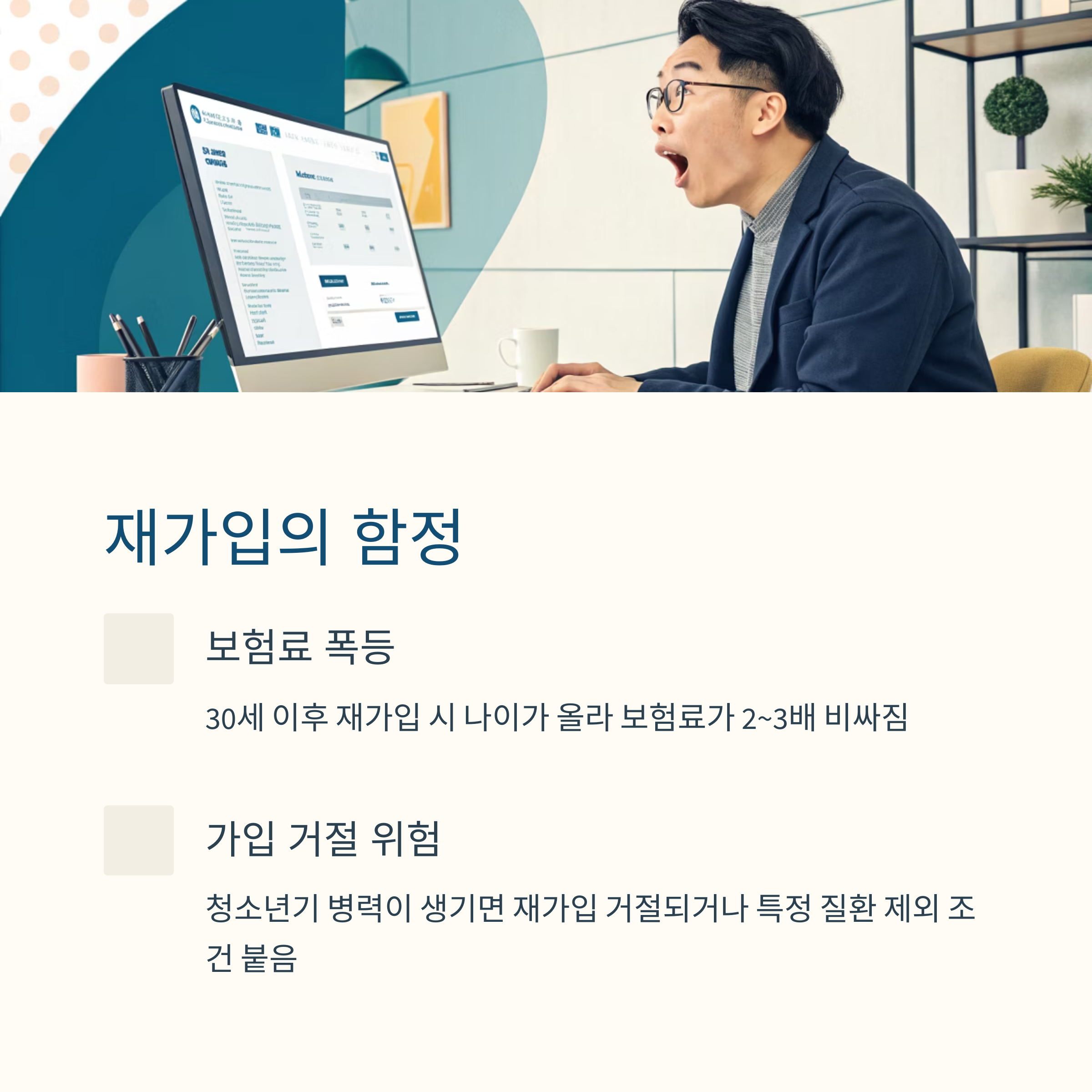

2. 재가입 시 보험료 폭등 + 병력 생기면 가입 자체가 불가

30세 이후에 다시 보험을 들어야 한다면

그때는 나이가 올라 보험료가 훨씬 비싸고,

청소년기 병력이 생기면 거절되거나 특정 질환 제외 조건이 붙습니다.

예를 들어 20대 초반에 고지혈증이나 갑상선 질환 진단을 받으면

재가입 시 보험사가 ‘해당 부위 보장 제외’ 조건을 달 가능성이 매우 높습니다.

즉, 30세 만기로 끝내면 다시 가입할 수도 없고, 보험료는 2~3배가 되는 이중 손해가 발생할 수 있습니다.

3. 보험 리모델링도 어려워지고, 보장 공백 생김

태아보험은 이후 성인 보험으로 자연스럽게 전환하거나 리모델링할 수 있어야

변화된 의료비 구조에 유연하게 대응할 수 있습니다.

그런데 30세 만기는 계약 자체가 종료되기 때문에 전환도 불가능하고,

보장 공백 기간이 생기면

암, 뇌혈관, 심장질환 등의 위험에 그대로 노출됩니다.

또한 수술특약, 입원특약 등은 재가입 시 조건이 까다로워지므로

처음부터 긴 보장기간을 잡는 것이 장기적으로 훨씬 유리합니다.

태아보험은 이렇게 가입해야 손해 없다

- 만기는 80세 이상, 가능하면 100세 만기 권장

- 15세 이전 태아기 가입 시 보험료가 가장 저렴

- 필요 없는 특약 줄이고, 보장 기간을 길게 설계하는 게 핵심

결론

태아보험의 핵심은 ‘보장 기간’입니다.

30세 만기는 보기엔 저렴하지만

실질적으로 가장 필요한 시기에 보장이 없고,

재가입 리스크가 높아 평생 보험이 끊길 수 있는 선택입니다.

진짜 필요한 건 부모가 안심하고 아이가 성장해도 든든한 보장을 유지할 수 있는 구조입니다.

지금이라도 설계서를 다시 열어 ‘만기 연도’를 꼭 확인하세요.

'같이 배우는 보험' 카테고리의 다른 글

| 운전자보험, 이거 하나 때문에 바꾸면 손해입니다 (32) | 2025.05.09 |

|---|---|

| 실비보험, 비갱신인 줄 알았다가 깜짝 놀라는 이유 3가지 (32) | 2025.05.08 |

| 질병후유장해 보험, 거품이 많은 이유 3가지 (31) | 2025.05.08 |

| 옛날 실비, 아직도 갖고 있다면 꼭 알아야 할 치명적 단점 (43) | 2025.05.08 |

| 표적암 보험, 의외로 모르는 충격적인 사실 3가지 (35) | 2025.05.08 |