단순한 보장 항목 하나 바꾸려다 기존 혜택 다 놓치는 실수

운전자보험은 사고 발생 시 형사합의금, 변호사 선임비, 벌금 등

운전자 본인을 보호하는 중요한 보험입니다.

그런데 최근 “신상품이 더 낫다”, “새 특약이 나왔다”는 말에

기존 보험을 해지하고 새로 가입하는 사람들이 많아졌습니다.

하지만 운전자보험은 특정 이유 하나만으로 바꾸면 손해보는 구조가 많습니다.

오늘은 운전자보험, 섣불리 바꾸지 말아야 할 이유를 정확히 짚어보겠습니다.

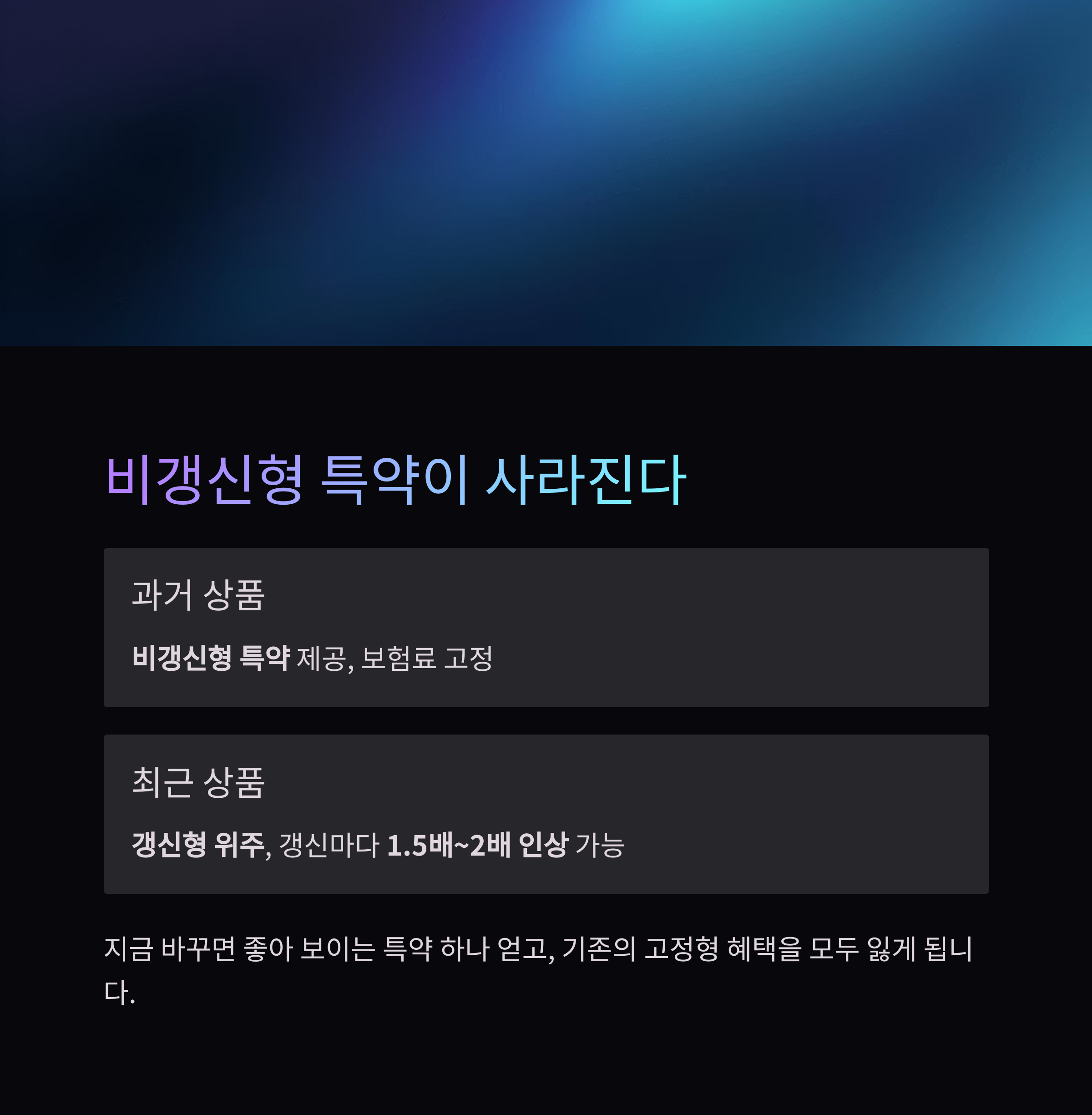

1. 기존 보험의 ‘비갱신형 특약’이 사라진다

과거 운전자보험은 형사합의금, 벌금, 변호사 비용 특약이 비갱신형으로 제공된 경우가 많습니다.

하지만 최근 상품은 대부분 갱신형 위주로 바뀌었고,

보험료도 갱신마다 1.5배~2배 인상될 수 있습니다.

| 형사합의금 특약 | 비갱신형, 정액지급 | 갱신형, 조건 제한 |

| 변호사 선임비 | 종신 지급 | 10~15년 제한 많음 |

| 보험료 | 고정 | 주기적 인상 가능성 |

즉, 지금 바꾸면 ‘좋아 보이는 특약 하나’ 얻고,

기존의 고정형 혜택을 몽땅 잃는 셈이 됩니다.

2. 교통사고처리지원금 보장 조건이 더 까다로워졌다

기존 상품은 경미한 사고에도 일정 금액의 합의금을 보장했지만,

새로운 운전자보험은 대부분

“중대법규 위반 사고에만 지급”,

혹은 “상해 등급 1~3급 이상 피해자” 조건을 붙이고 있습니다.

즉, 실제로 보장을 받기 위한 문턱이 매우 높아졌기 때문에,

기존 상품의 넓은 보장 폭을 버리고 새 상품으로 바꾸는 건 실수일 수 있습니다.

3. 단일 특약 때문에 전체 보험 해지? 손해가 더 크다

“운전자 벌금 한도가 낮아서 바꾸고 싶다”

“변호사비 특약이 신상품이 더 많다더라”

이런 ‘단일 특약 개선’만을 이유로 보험 전체를 해지하고 교체하면

- 이미 납입한 보험료는 전부 사라지고

- 신규 상품 가입 시 나이 반영으로 보험료 증가

- 기존 비갱신형 혜택은 소멸

즉, 보장 업그레이드가 아니라 전체 다운그레이드가 될 수 있습니다.

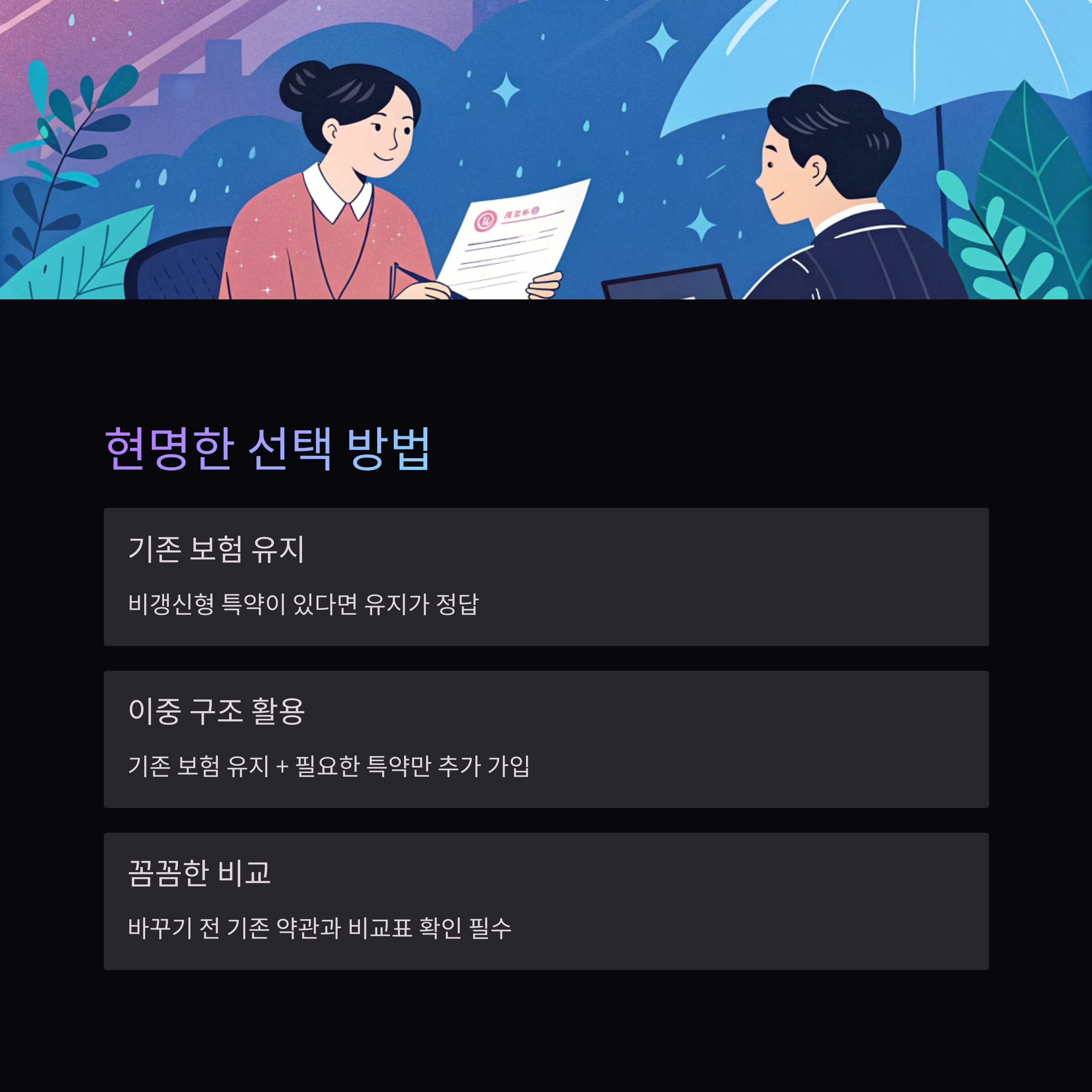

그럼 어떻게 해야 할까?

- 기존 보험에 문제가 없고 비갱신형 특약이 있다면 유지가 정답

- 신규 특약이 정말 필요한 경우,

기존 보험 유지 + 필요한 특약만 추가 가입하는 이중 구조가 더 효율적 - 바꾸기 전에는 반드시 기존 약관과 비교표 확인 필수

결론

운전자보험은 부분 특약 개선을 이유로 전체를 바꾸는 건 절대 추천되지 않습니다.

예전 상품일수록 혜택이 좋고, 보장조건이 넉넉한 경우가 많기 때문에

“이거 하나 때문에 바꾸자”는 말에 넘어가면,

수년간 쌓은 실속 보장을 한순간에 날릴 수 있습니다.

'같이 배우는 보험' 카테고리의 다른 글

| 암진단비, 금액에만 목숨 걸면 큰코다칩니다 (41) | 2025.05.09 |

|---|---|

| 종신보험, 가입할 사람이라면 반드시 알아야 할 5가지 핵심 진실 (36) | 2025.05.09 |

| 실비보험, 비갱신인 줄 알았다가 깜짝 놀라는 이유 3가지 (32) | 2025.05.08 |

| 태아보험, 30세 만기로 가입하면 안 되는 이유 (27) | 2025.05.08 |

| 질병후유장해 보험, 거품이 많은 이유 3가지 (31) | 2025.05.08 |