실손보험, 보장은 100세까지여도 보험료도 끝까지 내야 하나요?

“100세까지 보장된다”는 말을 듣고 가입한 실손보험,

그렇다면 정말 보험료도 100세까지 내야 할까요?

많은 사람들이 이 구조를 오해하고 가입했다가

예상보다 크게 오르는 보험료에 당황하는 경우가 많습니다.

이번 글에서는 실비보험의 납입 구조와 진짜 의미를 명확히 짚어드립니다.

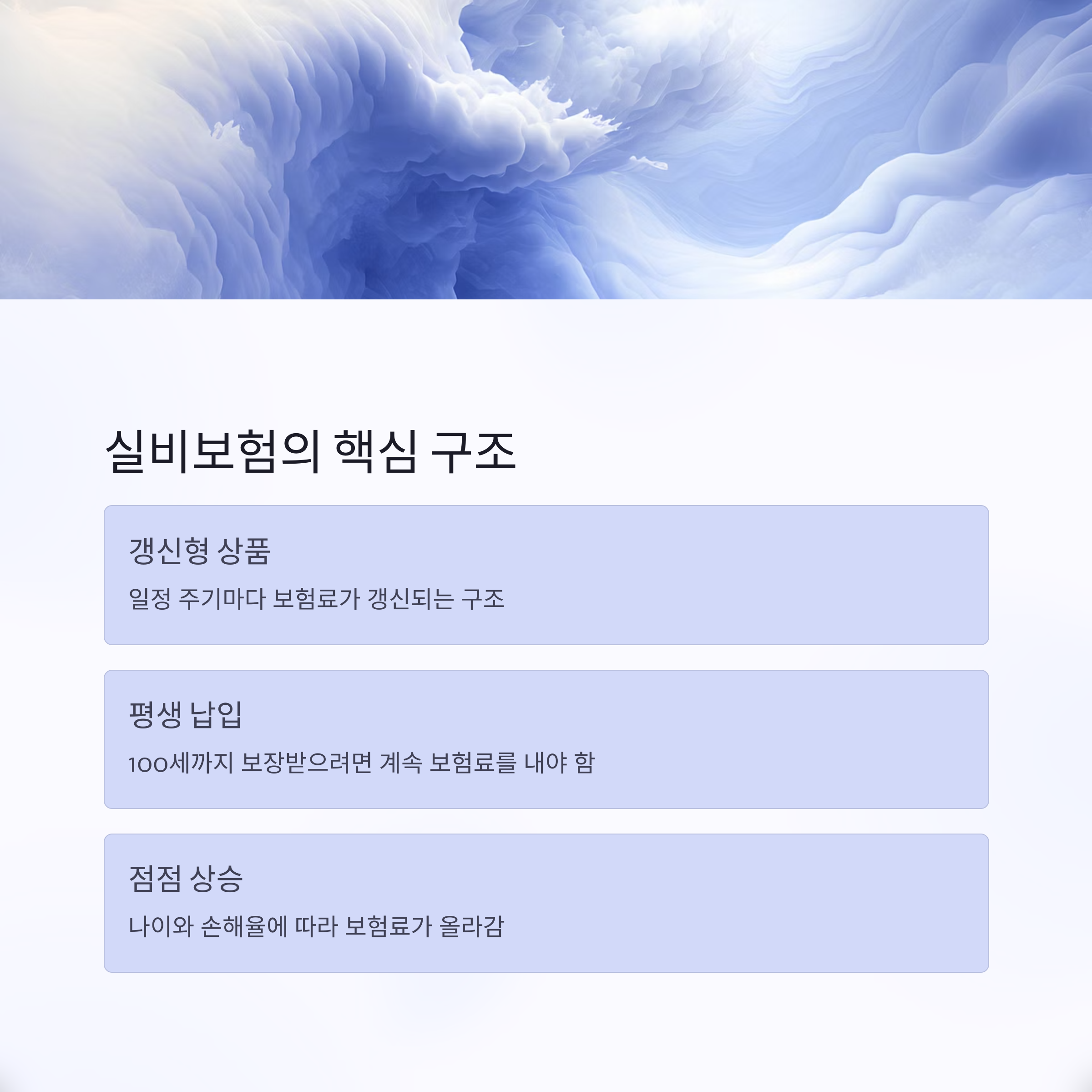

실비보험의 핵심 구조: 갱신형 + 평생 납입

실손보험은 대부분 “갱신형” 상품으로 판매됩니다.

즉, 매달 또는 매년 일정 금액을 내는 구조가 아니라,

정해진 주기(1년·3년·5년 등)마다 보험료가 갱신되며

나이와 손해율에 따라 점점 올라가는 시스템입니다.

100세까지 보장된다는 것은, 100세까지 보험을 유지하면 보장만 가능하다는 의미일 뿐,

보험료를 정해진 기간만 내고 끝나는 게 아닙니다.

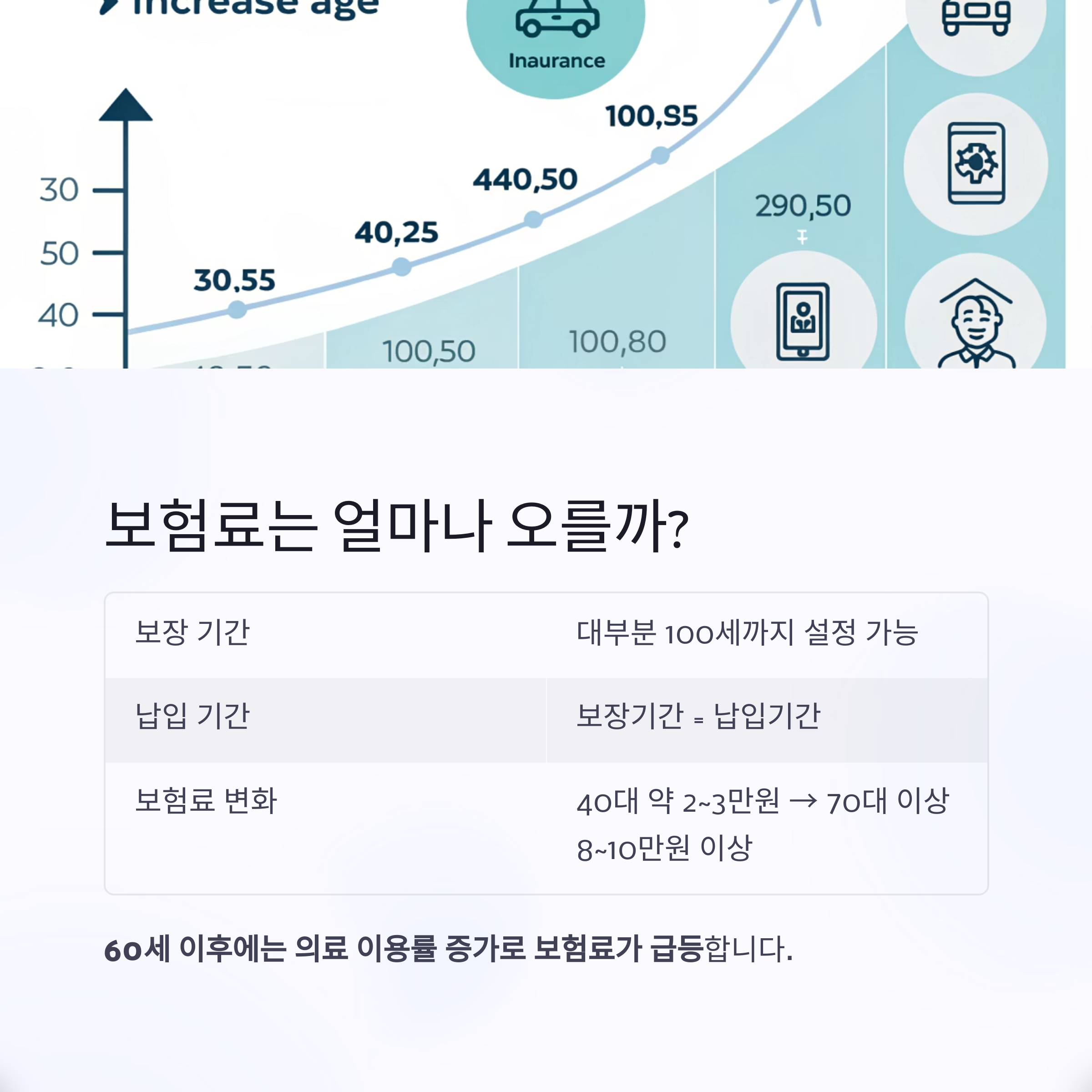

보험료는 끝까지 낸다? 실제 구조 분석

| 보장 기간 | 대부분 100세까지 설정 가능 |

| 납입 기간 | 갱신형 상품은 보장기간 = 납입기간 |

| 보험료 갱신 | 1년~5년 단위로 갱신, 나이·의료비 사용률 반영 |

| 평균 보험료 변화 | 40대 약 2만 |

40~50대까지는 부담 없는 수준이지만

60세 이후에는 의료 이용률 증가로 인해 보험료 급등하는 것이 현실입니다.

즉, 보험료는 평생 납입해야 하며, 은퇴 후가 더 부담스러울 수 있습니다.

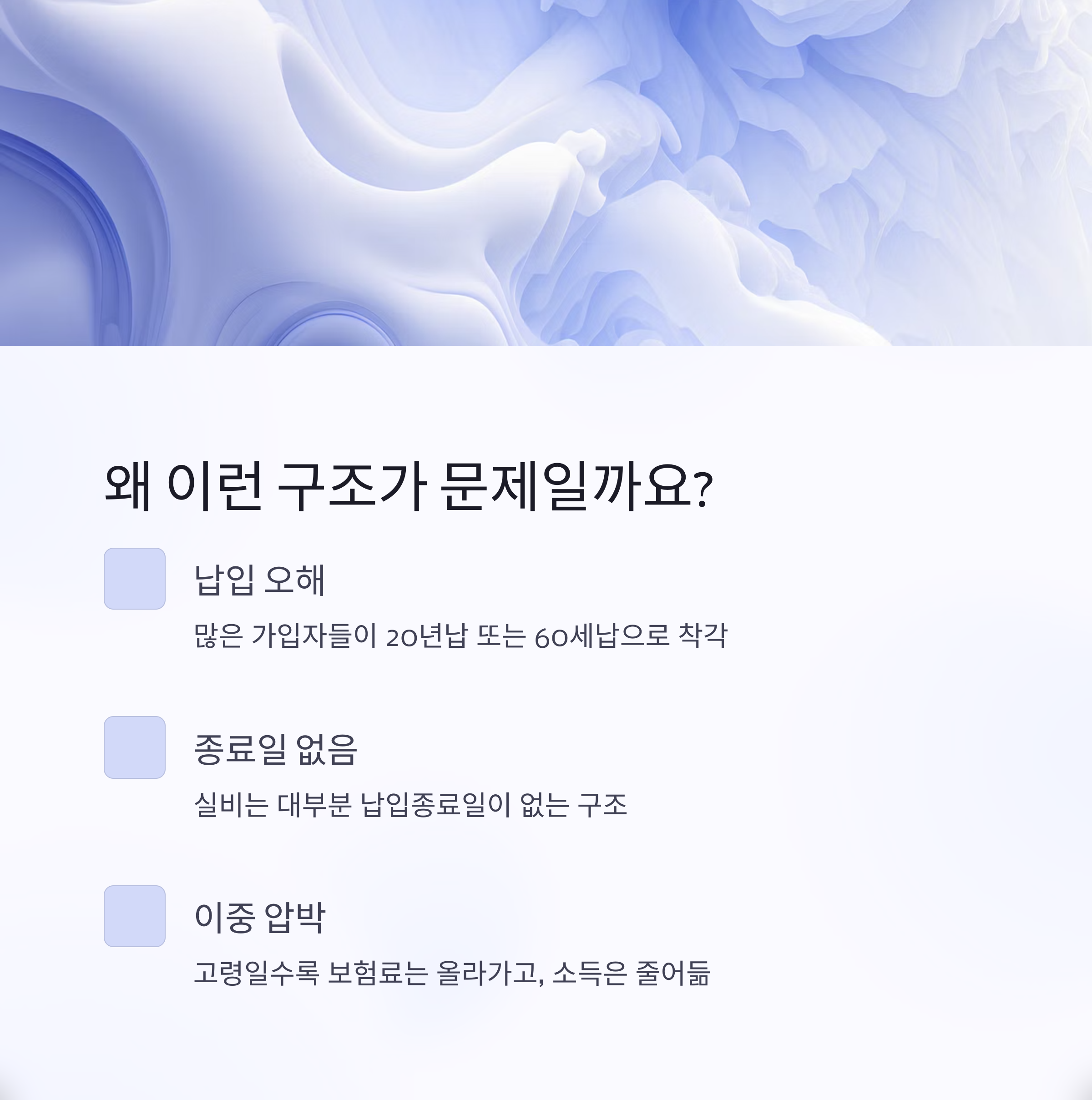

왜 이런 구조가 문제인가?

많은 가입자들이 실비보험을

20년납 또는 60세납으로 착각하고 있습니다.

그러나 실비는 대부분 납입종료일이 없고, 갱신될 때마다 다시 내야 하는 구조입니다.

게다가 고령이 될수록

보험료는 올라가고, 은퇴로 인해 소득은 줄어드는 이중 압박이 생기게 됩니다.

실비보험 유지 vs 해지, 언제 고민해야 할까?

- 60세 전후, 보험료가 급등하기 시작할 때

- 의료비 지출이 낮은 편이거나, 실비 외 다른 보험으로 대체 가능할 때

- 노후에 보험료 부담이 너무 클 경우, 해지 또는 축소 검토 필요

하지만 실비를 해지하면 입원·외래·약 처방비 전반이 비보장 상태가 되므로

건강상태와 재정 상황을 함께 고려해 결정하는 것이 핵심입니다.

오해 없이 이해하는 실비보험의 진실

| “100세 보장이니까 보험료도 20년만 내면 되겠지?” | ❌ 갱신형은 평생 납입 |

| “보험료는 그대로 유지될 거야” | ❌ 나이·손해율 따라 지속 상승 |

| “의료비 안 쓰면 손해 아닌가?” | ❌ 큰 병 대비용, '위험 관리' 목적 |

결론

실비보험은 ‘100세까지 보장’이지만 ‘보험료도 100세까지 계속 납입’해야 합니다.

20~30대엔 저렴하지만,

60세 이후부터는 보험료가 수 배로 상승할 수 있으니

미리 갱신 구조와 보험료 예측을 확인하는 것이 가장 중요합니다.

'같이 배우는 보험' 카테고리의 다른 글

| 질병후유장해 보험, 거품이 많은 이유 3가지 (31) | 2025.05.08 |

|---|---|

| 옛날 실비, 아직도 갖고 있다면 꼭 알아야 할 치명적 단점 (43) | 2025.05.08 |

| 표적암 보험, 의외로 모르는 충격적인 사실 3가지 (35) | 2025.05.08 |

| 갱신형 암보험, 무조건 피해야 할까? 괜찮은 단 한 가지 경우 (30) | 2025.05.08 |

| 당신이 모르면 수천만 원 손해 보는 보험의 함정 3가지 (31) | 2025.05.08 |